021-66558521

صفحات (69)

تدوینگر فرآیندها-BPMS

در دنياي امروز تغيير و پويايي سازمان ها از اصول اوليه است. بنابراين مديران با توجه به اين اصل بايد اصول هاى مورد نظر را طوري تعديل و اصلاح كنند كه با شرايط محيطي سازگار باشند. مرتب نمودن فرايندها و استفاده از روش شناسى استاندارد براي طراحي فرايندها در سازمان هاي بزرگ منجر به دستيابي به اهداف راهبردي كسب و كار نظير كاهش هزينه كل، كنترل ريسك و ... حفاظت از مالكيت هاي ذهني مي گردد .

BPM يك فناوري نوظهور است كه هدفش ارائه راه حل هاي مديريت فرايند كسب و كار نرم افزاري براي دستيابي به مرتب نمودن و استاندارد كردن فرايندها مي باشد. سيستم هاي مديريت فرايند كسب و كار بر اساس توسعه در دو دامنه فناوري اطلاعات و كسب و كار بنيان نهاده شده است. (Ravesteyn, Versendaal, 2007)

BPMS فناوری جدیدی است که دنیای تولید نرم افزار و مدیریت اطلاعات را دگرگون کرده است بطوریکه تقریباً تمام شرکت¬ها و سازمان¬های برتر دنیا از BPMS استفاده می¬نمایند.

- محورهاي اصلي تمرکز شرکت ویرا ایده نیکان در بکارگیری و اجرای موفق راهکار Wira BPMS در سازمان ها عبارتند از:

- ارتباط با اهداف سازماني

- ارزش مشتري

- توانايي اجراي ارزش نهايي تغيير افزوده

- توانايي پيگيري نتايج و اندازه گيري موفقيت

- توانايي همسو بودن با فرايندهاي كسب و كار

- درك زيرساخت كسب و كار، فرايندهاي كسب و كار، اندازه گيري ها، استراتژي و اهداف

- به كارگيري ذي نفعان و مشخص كردن مالكان فرايند

- به كارگيري يك خط مشي و رويكرد تكراري و افزاينده

- به عهده گرفتن پروژه مناسب در زمان مناسب

- اجراي استانداردهاي داخلي و خارجي و سطح درست نظارت

- درك نقش اطلاعات

- بهبود فرايند

- رسيدن به نتايج كسب و كار با مجموعه اي از موفقيت هاي كوچك

مزایا و برتریهای نرمافزار Wira BPMS :

- پشتیبانی کامل از معماری سرویس محور SOA و یکپارچه سازی نرم افزارهای جاری در سازمانها

- قدرت مندی بسیار بالا در حفاظت اطلاعات و امنیت بسیار بالا در برابر انواع حملات سایبری

- اجرا با استاندارترین زبان مدلسازی فرایند BPMN 2.0

- استفاده از فرمساز قدرتمند و قوی با امکان پیاده سازی انواع گزارشات جدید

- سرعت بسیار مطلوب در ساخت فرایند و اعمال تغیرات روی آن

- کاربرپسندی محصول

- امکان ساخت انواع فرم ها و پیاده سازی قواعد کسب و کار با Drag&Drop در حداقل زمان

- پشتیبانی از تغیرات متعدد فرایندهای سازمانی با امکان versioning

- قیمت بسیار رقابتی نسبت به محصولات مشابه خارجی

- امکان تعیین مهلت زمان انجام کار در هر قسمت از گردش کار

- تحت پوشش قراردادن مکان های جغرافیایی مختلف

- امکان ایجاد، ذخیره، بازیابی و ویرایش فرایندهای کاری به صورت گرافیکی حرفه ای

- پشتیبانی از سفارشی سازی انواع فرم ها به صورت گرافیکی

- پشتیبانی از اعمال انواع شروط محاسباتی در تعیین قواعد کسب و کار

- امکان استخراج یا دریافت گردش کار و فرایند ( Export) و (Import)

- پشتیبانی از چندین فرایند همزمان

امنیت نرم افزار Wira BPMS :

یکی از ممهمترین و با اهمیت ترین اولویت ها در ساخت و توسعه محصولات BPMS در شرکت ویرا ایده نیکان، پیاده سازی امنین و قابل امنیت می باشد لذا شرکت ویرا ایده نیکان علاوه بر رعایت استاندارهایی همچون ISO/IEC 27000 ، معیارهای امنیتی زیر را به صورت بسیار دقیق به کار برده است.

- احراز هویت کاربران

- کنترل دسترسی ها و حفاظت از اطلاعات

- مدیریت نشست

- ممیزی رویدادنگاری و

- واکنش در برابر خطاها و استثناءها

- مقاومت در برابر نفوذها وحملات

- مقاومت در برابر خرابی و تسهیل در نگهداری از نرمافزار

- مستندات مربوط به پیکربندی امن سیستم

موارد پرکاربرد و مهم امنیتی که در نرم افزارهای Wira BPMS پشتیبانی میشود به طور اختصار عبارتند از:

- پشتیبانی از امکان جانشینی (delegation)

- پشتیبانی از توکن های امنیتی (ikey، پیام پرداز) و قابلیت تطبیق سریع با سایر مدل های توکن های امنیتی

- پشتیبانی از Single sign-on و تطبیق یافته با (CAS Central Authentication Service)

- پشتیبانی کامل از Active Directory و LDAP

- پشتیانی از (Digital Signature) امضای دیجیتال

- پشتیبانی از SSL و تطبیق یافته برای محیط های ارتباط امن

- پشتیبانی از رمز نگاری اطلاعات (Data-Encryption) در نقل و انتقال اطلاعات و ذخیره سازی در پایگاه داده

- پشتبانی از مکانیسم های قوی و پیشرفته در کنترل دسترسی و اعتبار سنجی و پشتیبانی کامل از RBAC

- ضد نفوذ و مقاوم شده در برابر حملات و تهدید های امنیتی

- پشتیبانی از ساخت فرآیندهای سازگار و انعطافپذیر با انواع کسبوکارها

- بهبود بهرهوری در عملیات کسبوکار و فرآیندهای جاری سازمان

- مستندسازی و شفافسازی فرآیندهای جاری سازمان

- یکپارچگی با انواع پایگاههای داده موجود

- تغییر فرآیندهای پیچیده در کمترین زمان و بهسادگی توسط کارشناسان سازمان

- مستندسازی و شفافسازی فرآیندهای جاری سازمان

- برقراری ارتباط با بانکهای اطلاعاتی مختلف و تصمیمگیری طبق اطلاعات موجود آنها در حین گردش کار و فرآیند

- امکان تعیین هشدارها در صورت عدم انجام فرآیند در زمانبندی انجامشده

- کل سازمان چابک، پویا، پاسخگو، مبتنی بر قوانین و انعطافپذیر میشود

مدیریت دانش سازمانی

ما در دنیایی زندگی میکنیم که به خاطر جهانی شدن، دچار تغییرات سریع و اجتنابناپذیری است.در این دنیا، اقتصاد به سمت اقتصاد دانش محور حرکت کرده و بسیاری از معادلات کنونی کشورها را با چالش مواجه ساخته که این امر، خود حاصل فناوری اطلاعات و ارتباطات است.سازمانهای کنوین، اهمیت بیشتری جهت درک، انطباقپذیری و مدیریت تغییرات محیط پیرامون قائل شده و در کسب و به کارگیری دانش و اطلاعات روزآمد به منظور بهبود عملیات و ارائه خدمات و محصولات مطلوبتر به ارباب رجوعان پیشی گرفتهاند.چنین سازمانهایی نیازمند به کارگیری سبک جدیدی از مدیریت به نام«مدیریت دانش» میباشند.برخی از سازمانها براین باورند که با تمرکز صرف بر افراد، فناوری و فنون میتوان دانش را مدیریت کرد.

مفهوم و تعریف مدیریت دانش

مفهوم مدیریت دانش برای مدتهای مدیدی به صورت عملی اما غیررسمی مورد استفاده واقع شده است.بنابراین به منظور درک بهتر مهفوم مدیریت دانش ابتدا به بررسی مفاهیم داده، اطلاعات و دانش و تفاوت و ارتباط میان آنها بپردازیم.دانش، نه داده است و نه اطلاعات، هرچند به هردو مربوط بوده و تفاوت آنها لزوما ماهوی نیست و صرفا از نظر مراتب با هم متفاوتند.داده، اطلاعات و دانش مفاهیمی نیستند که بتوان آنها را به جای هم مورد استفاده قرار داد.درک این سه واژه و چگونگی رسیدن از یکی به دیگری، اهمیت زیادی در موفقیت کارهای علمی دارد.

داده:داده یک واقعیت و یا یک مورد از یک زمینه خاص بدون ارتباط به دیگر چیزهاست.دادهها حقایق و واقعیتهای خام هستند.دادهها منعکسکننده تعاملات و مبادلات کامل و واحد و منسجمی هستند که تحت عنوان جزء ناچیز از آنها یاد میشود.این اجزاء در پایگاههای داده، ذخیره و مدیریت میشوند.دادهها حداقل متن را دارند و به تنهایی مفهوم موضوع بزرگتری را القا نمیکنند، تا زمانی که مورد پردازش واقع شوند.دادهها، رشته واقعیتهایی عینی و مجرد در مورد رویدادها هستند.از دیدگاه سازمانی، دادهها یک سلسله معاملات ثبت شده منظم تلقی شدهاند. «21»، «001»و«ژاپن»، نمونههایی از داده هستند.بدون ارائه توضیحات بیشتر، هیچ برداشتی از این سه داده صورت نمیپذیرد. هریک از این دادهها ممکن است بیانگر زمان، مقدار، وزن، مبلغ، اندازه، ماهی از سال و...باشند.

اطلاعات:اضافه کردن زمینه و تفسیر به دادهها و ارتباط آنها به یکدیگر، موجب شکلگیری اطلاعات میشود.اطلاعات دادههای ترکیبی و مرتبط همراه با زمینه و تفسیر آن است.ارتباط دادهها ممکن است بیانکننده اطلاعات باشد.ممکن است صرفا ارتباط دادهها به اطلاعات منجر نگردد.مگر یان که موجب درک مفهوم آنها باشد. اطلاعات در حقیقت دادههای خلاصه شده را دربر میگیرد که گروهبندی، ذخیره، پالایش، سازماندهی و تحلیل شدهاند تا بتوانند زمینه را روشن سازند.میتوان با بررسی اطلاعات به اتخاذ تصمیمات پرداخت.اطلاعات معمولا شکل اعداد و ارقام، کلمات و گزارههای انباشته شده را به خود میگیرند و اعداد و گزارهها را به صورت خلاصه شده ارائه میکنند.اطلاعات برخلاف دادهها، معنیدار هستند.

دانش:اضافه کردن درک و حافظه به اطلاعات موجب توسعه طبیعی پس از اطلاعات میگردد. خلاصهسازی هرچه بیشتر(انباشت)اطلاعات اولیه به دانش منجر میشود.دانش را در این حالت میتوان بینشهای حاصل از اطلاعات و دادههایی تعریف کرد که میتواند به روشهای مختلف و در شرایط گوناگون موثر و قابل تقسیم باشد.دانش به حداقل رساندن جمعآوری و خواندن اطلاعات است نه افزایش دسترسی به اطلاعات.دانش کارآمد کمک میکند تا اطلاعات و دادههای ناخواسته حذف شوند.دانش یک ادراک و فهم است که از طریق تجربه، استدلال، درک مستقیم و یادگیری حاصل میشود.زمانی که افراد دانش خود را به اشتراک میگذارند، دانش هریک افزایش مییابد و از ترکیب دانش یک فرد با افراد دیگر، دانش جدید حاصل میشود.رامپرسد دانش را تابعی از اطلاعات، فرهنگ و مهارتها بیان میکند.

مدیریت دانش فرایندی است که به سازمانها یاری میکند اطلاعات مهم را بیابند، گزینش، سازماندهی و منتشر کنند و تخصصی است که برای فعالیتهایی چون حل مشکلات، آموختن پویا، برنامهریزی راهبردی و تصمیمگیری ضروری است.تعریف اسوان از مدیریت دانش یکی از بهترین تعاریف قلمداد میشود:مدیریت دانش هرگونه فرایند یا عمل تولید، کسب، تسخیر، ترویج و جامعهپذیری و کاربرد آن است، در هرجایی که دانش استقرار یابد، یادگیری و عملکرد سازمان را افزایش میدهد.کویتز مدیریت دانش را چنین تعریف مینماید:فرایندی که از آن طریق سازمان به ایجاد سرمایه حاصل از فکر و اندیشه اعضاء و دارایی مبتنی بر دانش میپردازد.

چالشهای مدیریت دانش

سازمانهای دولتی و خصوصی و محیطی که این سازمانها در آن به فعالیت مشغولند، شدیدا تغییر یافتهاند.سازمانها ناگزیرند برای سازگاری با محیط متغیر و پر از رقابت، در ساختار خود تجدید نظر کرده و بدین منظور بایستی در مقابل تغییرات محیط انعطافپذیری بیشتری از خود نشان دهند و همچنین برای مدیریت سرمایههای دانشی خود به روشها و فنون پیچیدهتری نیاز دارند. سازمانهای نوین میدانند که:

1) بخش عمدهای از سرمایههای علمی آنان به صورت دانش ضمنی (دانشی که از طریق تجربه و ضمن کار به دست میآید و به صورت مستند نوشته شده در نیامده است)در دسترس آنان است که این شکل دانش بایستی بیشتر از سوی سازمان مورد حمایت قرار گیرد.

2) نیازمند مکانیسمهای منسجمی در جهت تسهیل ترویج مبادله سازمانی هستند.

3) نیاز است تا فرایندهای کاری سازمان با ویژگیهای خاص استفادهکنندگان از دانش(مانند جایگاه فرد در سازمان، شایستگیهای فرد، سبک شناختی و علایق و انگیزههای فرد)تطبیق داده شود تا کیفیت کاری افراد را به بالاترین حد ممکن ارتقا دهند.

نرم افزار جامع مدیریت دانش ویرا

نرم افزار مدیریت دانش ویرا يک سیستم اطلاعاتي مبتني بر وب می باشد که امکان نصب و راه اندازی روي شبکههاي محلي و جهاني را دارا بوده و قابليت كسب، خلق، ارزيابي، ذخيرهسازي، تسهيم و بازيابي دانشهاي خلق شده توسط تمامی پرسنل سازمان با توجه به سطوح دسترسی های خاص ، در حين فرآيندهاي كاري را به شيوهاي کارآمد، سريع و جذاب فراهم میکند.

با توجه به رزومه اجرایی موفق تيم كارشناسي شرکت ویرا ایده نیکان در زمينه پيادهسازي مديريت دانش در سازمانهاي ايراني و نيز شناسایی فرهنگ ايراني در زمینه مديريت دانش، تمامی راهکارهای جهانی مدیریت دانش بر اساس تجارب به دست آمده بومیسازی شده و در طراحي این سيستم بکارگيري شده است.

برخی از دستاورد های اجرا وپیاده سازی نرم افزار مدیریت دانش ویرا:

- کسب داراییهای فکری برای تمام پرسنل سازمان

- حفظ و ترویج دانش در تمامی سطوح سازمانی

- ایجاد یک بانک دانش سازمانی قابل جستجو؛

- کاهش هزینههای عملیاتی و افزایش بهرهوری سازمانی؛

- کاهش زمان آموزش کارکنان (کوتاهسازی منحنی یادگیری)؛

- بهینهسازی بازیابی منابع دانشی؛

- اطمینان از ارزش و اعتبار دانشها؛

- آگاهی از میزان اثربخشی دانشها در سازمان؛

- افزایش انگیزه مشارکت در فعالیتهای مدیریت دانش؛

- تحلیل تمامی فعالیتهای دانشی انجام شده در نرم افزار مدیریت دانش ویرا

- تشویق کار تیمی؛

- شناسایی شکافها در دانش سازمانی؛

حسابرسی و کنترل های داخلی

شرکت خدمات مالی و مدیریتی یکتا حساب هوشمند به عنوان یکی از شرکای تجاری شرکت ویرا ایده نیکان، در سال 1394 به اهتمام تنی چند از کارشناسان این حوزه که دارای بیش از 15 سال ارائه خدمات مالی به جامعه حسابداران ایران می باشند شکل می گیرد.

از مهمترین اهداف شکل گیری این شرکت ارائه خدمات نوین و به روز در حوزه خدمات مالی برای جامعه حسابداری ایران می باشد.

اهم خدمات ارائه شده توسط شرکت خدمات مالی و مدیریتی یکتا حساب هوشمنذ به شرح ذیل است :

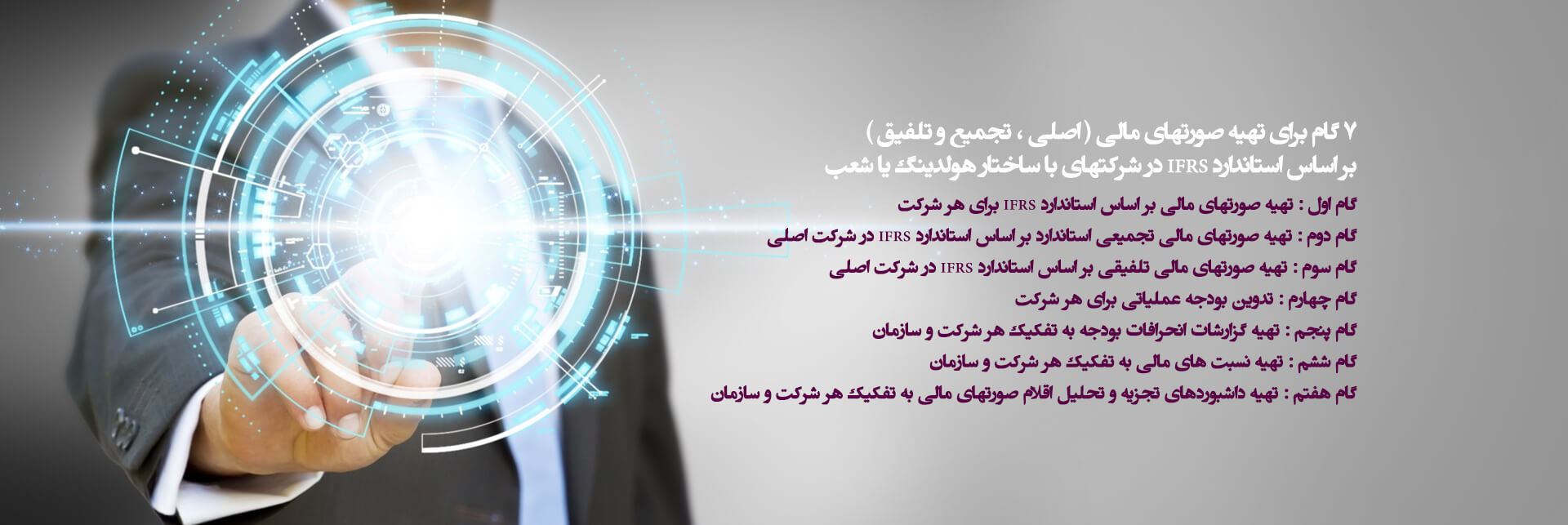

- تهيه صورتهاي مالي و صورتهای مالی تلفیفی مبتني بر استانداردهاي بين المللي گزارشگري مالي IFRS

- ارائه گزارشگری مالی بر پایه سیستم گزارگشری مبتنی بر XBRL

- تحلیل و محاسبه بهای تمام شده انواع خدمات و محصولات در حوزه صنایع مختلف

- پیاده سازی حسابداری مدیریت مبتنی بر تدوین استراتژی های انواع بودجه بندی در حوزه های مختلف صنعت کشور

- تعیین شاخص های ریسک در حوزه تصمیم گیری مالی و تحلیل و بررسی آنها در سازمان کارفرما

- ایجاد و اجرای سیستم های کنترل و حسابرسی داخلی شرکتها

- تجزیه و تحلیل اهرم ها ، نسبت ها و شاخص های مالی بر بستر سیستم های هوش تجاری

- تجزیه و تحلیل آیتم های صورتهای مالی با رویکرد ارزیابی عملکرد مدیریت ، پیش بینی سود آتی و ...

- خدمات ارزیابی سهام

- پیاده سازی نظام حاکمیت شرکتی در سازمانها با هدف دستیابی سازمانها به شفافیت در فرآیندهای کاری، پاسخگویی در مقابل ذینفعان و رعایت حقوق آنها

شرکت خدمات مالی و مدیریتی یکتا حساب هوشمند با عضویت در مجامع حرفه ای جامعه حسابداری ایران سعی در به روز نگهداشتن اطلاعات پرسنل خود نموده است که در ذیل به برخی از آنها اشاره می گردد :

- عضو انجمن حسابداری ایران

- عضو انجمن مشاوران مدیریت ایران

- عضو انجمن حسابداران خبـره ایران

- عضو انجمن حسابرسان داخلی ایران

- عضو انجمن مدیران مالی حرفه ای ایران

گزارشگری بر مبنای XBRL

فدراسیون بین المللی حسابداری که نماینده بیش از160 سازمان حسابداری در 120 کشور جهان است، به همسان سازی به عنوان یکی از مهمترین هدفهای خود نگریسته و آن را برای تحقق رسالت خود در حمایت از منافع عمومی ضروری می داند و به همین دلیل است که فدراسیون خود را به شدت متعهد به همسان سازی استانداردهای جهانی دانسته و بیانیه های تعهدات اعضا را که نشاندهنده تعهدات اعضای فدراسیون برای به کاربستن کوشش خود به منظور گنجاندن استانداردهای بین المللی در مجموعه استانداردهای ملی متناظر است، صادر کرده است.

همسان سازی بین المللی و استقرار استانداردهای بین المللی حسابداری

برای روی آوردن به همسان سازی استانداردهای حسابداری در محیطی مانند محیط امروز، دست کم دو سطح ممکن از تحلیل را تا جایی که به همسان سازی استانداردهای حسابداری مربوط میشود، می توان مشخص ساخت و در همین رابطه و با طرح نمودن دو پرسش زیر، می توانیم این سطوح را تشخیص دهیم.

1. چرا هنوز مجموعه ای از استانداردهای بین المللی حسابداری شامل متداولترین آنها و یا آنهایی که بیشترین تاثیر را بر اقتصاد دارند، به وسیله همه ویا بیشتر کشورها بکار گرفته نمی شود؟

2. اشکالات عمده ای که واحدهای اقتصادی هنگام به کارگیری استاندارهای بین المللی حسابداری با آنها روبه رو می شوند کدام است؟

موانع همسان سازی در سطح جهانی

اگر نگاهی به وضعیت موجود در مورد همسان سازی استانداردهای حسابداری بیفکنیم، این نتیجه را میگیریم که سرعت پیشرفت در این زمینه زیاد بوده است. ولی هنوز این هدف تامین نشده و راه درازی در پیش روست.

موانع و چالشهای عمده امروزی کدام است؟

دو موردی که اغلب از آنها یاد می شود یعنی برگردان استانداردها به زبانهای مختلف و پیچیدگی و ساختار استانداردهای بین المللی حسابداری، بی گمان موضوعهایی است که ممکن است تاثیر گذار باشد اما موانع اصلی به شمار نمی آید. ترجمه استانداردها موضوعی ابزاری است که اگر عزم برای انجام آن وجود داشته باشد، قابل حل خواهد بود. از سوی دیگر هر روز توافق بیشتری در تمام جنبه ها در زمینه نیاز به کاهش سطح پیچیدگی استانداردها، بدون از دست رفتن کیفیت آنها پدید می آید. گرچه اهمیت این مسئله به اندازه ای نیست که ساده سازی استانداردها به عنوان هدفی مهمتر از این هدف قرار گیرد که هر چه زودتر یک زبان مشترک داشته باشیم.

سومین موضوعی که فدراسیون قویاً در این اواخر یادآور شده، نیاز به بررسی وضعیت ویژه شرکتهای کوچک و متوسط است. نیازهای این گونه واحدهای اقتصادی شایسته بررسی است و در همین رابطه درخور قدردانی است که هیئت استانداردهای بین المللی حسابداری تصمیم گرفته است دوباره به این موضوع بپردازد، زیرا این موضوع برای مدتی کنار گذاشته شده بود. اگر چه هیئت استانداردهای بین المللی حسابداری این موضوع را در نظر داشته که استانداردهای بین المللی گزارشگری مالی برای هرگونه شرکت، چه بزرگ و چه کوچک، کاربرد داشته باشد ولی اکنون دریافته است که در بیشتر کشورهای توسعه یافته که در آنها این استانداردها به کار گرفته می شود، نخست شرکتهای پذیرفته شده در بورس پیشگام این کار بوده اند.

بنیاد استانداردهای گزارشگری مالی بینالمللی ، مرجع تدوین استانداردهای گزارشگری مالی بینالمللی بوده و در ابتدا، ژوئن ۱۹۷۳ با نام کمیته استانداردهای حسابداری بینالمللی در لندن، انگلستان راهاندازی شد و سپس در ۱ آوریل ۲۰۰۱ به نام بنیاد استانداردهای گزارشگری مالی بینالمللی تغییر نام یافت.

اهداف بنیاد استانداردهای گزارشگری مالی بینالمللی

مهمترین اهداف این بنیاد، به عنوان یک سازمان مستقل و غیرانتفاعی بخش خصوصی که در راستای منافع عمومی کار میکند عبارت بودند از:

- ایجاد مجموعهای واحد، با کیفیت بالا، فهمپذیر، لازمالاجراشدنی، و جهانی از استانداردهای گزارشگری مالی بینالمللی از راه نهاد استانداردگذار خود، هیئت استانداردهای حسابداری بینالمللی ، که از ۱ آوریل ۲۰۰۱ راهاندازی شد.

- ترویج استفاده و بهکارگیری دقیق این استانداردها.

- توجه به نیازهای گزارشگری مالی اقتصادهای در حال توسعه و واحدهای اقتصادی کوچک و متوسط.

- همگرایی استانداردهای حسابداری ملی و بینالمللی با ارائه راهکارهای با کیفیت بالا.

مهمترین منابع تولیدی بنیاد

مهمترین منابع تولیدی این بنیاد عبارتاند از:

- استانداردهای حسابداری بینالمللی.

- استانداردهای گزارشگری مالی بینالمللی که از ۲۰۰۱ جایگزین استانداردهای حسابداری بینالمللی شدند.

- تفسیرهای استانداردهای گزارشگری مالی بینالمللی .

- بیانیههای تفسیرهای کمیتهی تفسیر .

XBRL چیست؟

تاریخچۀ این استاندارد بین المللی به سال 1998 بازمیگردد. درآوریل 1998، چارلی هافمن از شرکت نایت وار اند گریگوری در واشنگتن، XML را برای گزارشگریالکترونیکیاطلاعات مالی مورد بررسی قرار داد، چارلی شروع به ایجاد نمونه های صورتهای مالی و برنامههای حسابرسی بااستفاده از XML کرد.

در جولای 98، چارلی، رئیس AICPA high-tech task Force را در جریان قابلیت استفاده از XML در گزارشگری مالی قرار داد و سرانجام در 31 دسامبر 98 مدل ایجاد شده توسط چارلی هافمن و مارک جوت کامل شد. در 15 ژانویه این نمونه به AICPA ارائه شد و چارلی هافمن به همراه وین هاردینگ ، AICPA را متقاعد کردند که XML در حرفه حسابداری حائز اهمیت میباشد. AICPA خواستار تهیه طرح تجاری برای گزارشات مالی مبتنی بر XML شد. این پروژه XFRML نام گرفت. این طرح تجاری در 15 ژوئن 99 آماده شد. در 17 جولای اعضای هیئت مدیره AICPA بودجه XFRML را تعیین نمودند. در آگوست 99، 12 شرکت به کمیته پشتیبانی این طرح پیوستند.

در جولای 99 چارلی هافمن، الگوی آزمایشی XFRML را ایجاد نمود. این مدل در 13 اکتبر 99 کامل شد. اولین نشست کمیته پشتیبانی XFRML در تاریخ 14 اکتبر 1999 صورت گرفت و در 6 آوریل 2000 نام سازمان از XFRML به XBRL تغییر کرد .

در سال 2000 انجمن حسابداران آمريكاپيشنهاد كرد كميتهاي جهت نظارت بر بكارگيري استاندارد گزارشگری درشركتها تشكيلگردد. ویرایش XBRL در سال 2000 اتفاق افتاد و اطلاعات برخی از شرکتها بصورت نمونه بر اساس آن تهیه شد تا قابلیتهای آن مشخص شود. از دسامبر سال 2001 که زبان XBRL بصورت یک راهکار تازه پیشنهادی مطرح شد، عملاً در امر گزارشگری مالی شرکتها مورد استفاده قرار گرفته است. شرکتهایی که داوطلب استفاده از این زبان بودهاند گزارشهای مالی خود را در این قالب در سایت EDGAR در معرض استفاده قرار دادهاند.

در دسامبر 2002 در بورس نيويورك تصويب شد كه از زبان استانداردي براي انتشار اطلاعات معاملات و همچنين براي دريافت گزارشات شركتها استفاده شود و انطباق با آن از سال 2005 الزامی گردد.

استفاده از اين استاندارد در بورس نزدك از سال 2004 بصورت رسمي آغاز گرديد.

مفهوم XBRL

بمنظور درک هرچه بهتر از استاندارد بین المللی XBRL، درک استاندارد بین المللی XML کاملا ظروریست و به همین دلیل ابتدا نگاه مختصری به XML خواهیم انداخت.

مفهوم XML

XML مخفف زبان نشانهگذاري قابل گسترش ميباشد. اين زبان يك زبان نشانهگذاري جديد است كه توسط كنسرسيوم وب، در سال 1997 براي غلبه بر محدوديتهاي زبان HTML بوجود آمده است. كنسرسيوم وب سازماني است كه مسئول نگهداري استاندارهاي موجود در زمينه وب ميباشد كه از مهمترين اين استاندارها ميتوان به HTML اشاره كرد.

تفاوت اصلي XML با HTML در اين است كه XML سعي دارد دادهها را طوري نشانهگذاري كند كه معناي آنها حفظ شود و در حاليكه HTML دادهها را طوري نشانهگذاري ميكند كه قابل نمايش براي مرورگرها باشد. در واقع تاكيد XML بر روي معناي دادههاست در حاليكه تاكيد HTML بر نمايش داده ميباشد. به منظور حفظ معناي دادهها XML ابر داده ، توصيف كننده دادهها را نيز همراه آنها ذخيره ميكند.

XML زير مجموعه ساده شدهاي از زبان SGML ميباشد. SGML يك زبان عمومي و پيچيده براي نشانهگذاري دادههاست كه در دهه 80 بوجود آمد و پدر زبانهاي نشانهگذاري محسوب ميشود. قابليتهاي زياد اين زبان آن را بيش از اندازه پيچيده كرده است بطوري كه كنسرسيوم وب آن را بعنوان جانشين HTML مناسب ندانسته و تصميم گرفت زير مجموعه ساده شدهاي از آن را با نام XML جانشين HTML كند. XML در واقع يك ابر زبان ناميده ميشود چرا كه كاربر بسته به نيازهايي كه دارد ميتواند با استفاده از آن زبان نشانهگذاري جديدي براي نشانهگذاري دادههايش ايجاد كند.

XML همچنين قادر است ساختار دادههاي ذخيره شده را نيز بهمراه معناي آنها حفظ كند. اين زبان داراي هيچ برچسب از پيش تعريف شدهاي نيست و تمامي برچسبها برحسب نياز توسط كاربر تعريف ميشوند. قابليتهاي XML و اجزاء همراه آن، اين زبان را به زبان قابل حمل و استاندارد براي كاربردهاي مختلف تبديل كرده است.

فايلهاي XML داراي قابليت متني هستند بطوري كه ميتوان آنها را در ويرايشگرهاي متني ويرايش كرد. يك فايل در XML از دو قسمت متن و علائم نشانه گذاري تشكيل شده است كه قسمت متن آن دادههاي اصلي ذخيره شده و علائم نشانهگذاري و ابرداده توصيف كننده متن را در بر دارد.

XML از يك سو با ذخيره فايلهايش در قالب متني و استفاده از علائم نشانهگذاري، فهم معناي دادههاي ذخيره شده را براي انسان ممكن ميسازد و از سوي ديگر با در اختيار قرار دادن اين فايلها در يك قالب ساختيافته براي برنامهها، پردازش آن را براي كامپيوتر ساده ميكند.

جزء اصلي تشكيل دهنده XML، عنصر نام دارد كه شامل نام و محتوي ميباشد.

XBRL چیست؟

سيستم گزارشگري XBRL (سيستم باركد گزاري اطلاعات صورتهاي مالي) به عنوان يك انقلاب در گزارشگري مالي تلقي شده كه باعث كاهش هزينه توليد و دسترسي به اطلاعات جهت توليدكنند.

از مزاياي ديگر اين سيستم گزارشگري ميتوان به موارد زیر اشاره نمود:

- افزايش ويژگي كيفي مربوط بودن اطلاعات

- كاهش ميزان خطا در اطلاعات

- دسترسي سريعتر و ارزانتر به اطلاعات

اشاره كرد. نظر به اهميت و فوايد قابل توجه اين سيستم گزارشگري است كه رييس کمیسیون امنیت و مبادله ، از آن به عنوان "گزارشگري (داده هاي) تعاملي" ياد كرده و آنرا به عنوان آينده گزارشگري مالي معرفي مي كند.

نظر به اهميت و مزاياي اين نوع گزارشگري، كشورهاي متعددي مانند: چين، اسپانيا، بلژيك، هلند، هند، ژاپن، انگلستان و آمريكا استفاده از XBRL را شروع كرده اند. علاوه بر اين ساير كشورها مانند استراليا، فرانسه، سوئد، فنلاند، امارات عربي با تشكيل كارگروههاي مربوطه، در حال پيادهسازي و تهيه زيرساختهاي بكارگيري آن هستند. روند رو به رشد بكارگيري و استفاده از XBRL در دنيا، نشانگر اين است كه اين روش به عنوان آينده گزارشگري مالي محسوب شده و چه بسا موجب كنار گذاشتن روشهاي موجود براي گزارشگري مالي شود.

بر اساس نتايج تحقيق موسسه (PWC) هنگكنگ، يك نكته مشترك در تجربه كشورهايي كه پروژه بكارگيري XBRL را با موفقيت به اتمام رسانيدهاند، وجود يك سازمان متولي امر سياستگذاري، هدايت و هماهنگسازي فعاليت هاي مربوط به XBRL در آن كشورها بوده و همه اين كشورها داراي حوزه ملي در سازمان بينالمللي XBRL هستند .

از مزاياي داشتن حوزه ملي و عضويت در سازمان بينالمللي ميتوان به استفاده از تجربيات ساير كشورهاي عضو، برخورداري از كمك هاي سازمان در طراحي، اجرا و آموزش XBRL اشاره كرد.

XBRL در ایران

سياستهاي دولت ايران مبني بر توسعه بازار سرمايه از طريق اجراي اصل 44 قانون اساسي و تلاش در جهت جذب سرمايههاي خارجي در بازار سرمايه كشور، نيازمند يك بازار كارا با بهره گیری از سيستمهاي اطلاعرساني سريع، دقيق و قابل اتكاست.

سيستم گزارشگري XBRL به عنوان ابزار كاراي تهيه، تبادل و تحليل اطلاعات مالي در بازارهاي مهم سرمايه دنيا، به شكل اجباري و يا اختياري، مورد استفاده قرار ميگيرد. اين سيستم گزارشگري ميتواند به تحقق سياستهاي دولت در امر تعامل با بازارهاي سرمايه دنيا و جذب سرمايهگذاران خارجي کمک شایانی نماید.

اين در حالي است كه ايران نيز به عضويت اين سازمان درآمده و به تازگي زبان گزارشگري مالي در سازمان بورس و اوراق بهادار نیز راه اندازي شده است.

همکاری با ویرا

ما در "ویرا " به کار تیمی اعتقاد داریم و ایمان داریم که موفقیت با وجود یک تیم پویا، امکانپذیر است. اگر احترام و پشتکار از خصوصیتهای شماست، اگر باور دارید که فردی پویا و با انگیزه هستید، اگر اعتقاد دارید که میتوانید در دنیای پیشترفته فناوری اطلاعات فردی تاثیرگذار باشید و اگر همواره در کنار رشد شغلی به دنبال رشد شخصی هستید شرکت ویرا ایده نیکان میتواند فرصتی ایدهآل برای برآوردهکردن این انتظارات باشد. شرکت ویرا ایده نیکان همیشه برای همکاری با افرادی خلاق، جوان و پرتلاش آمادگی دارد.

تخصص و علاقه مندی شما در کدام شاخه قرار میگیرد؟

- تولید

- فروش

- استقرار و راه اندازی

- خدمات پس از فروش

- مشاوره

- حسابرسی

- تهیه صورتهای مالی

- چاپ و نشر

- IFRS

- XBRL